El gobierno nacional acaba de dar un gran paso al lograr una masiva adhesión a la propuesta de reestructuración de la deuda externa nominada en moneda extranjera.

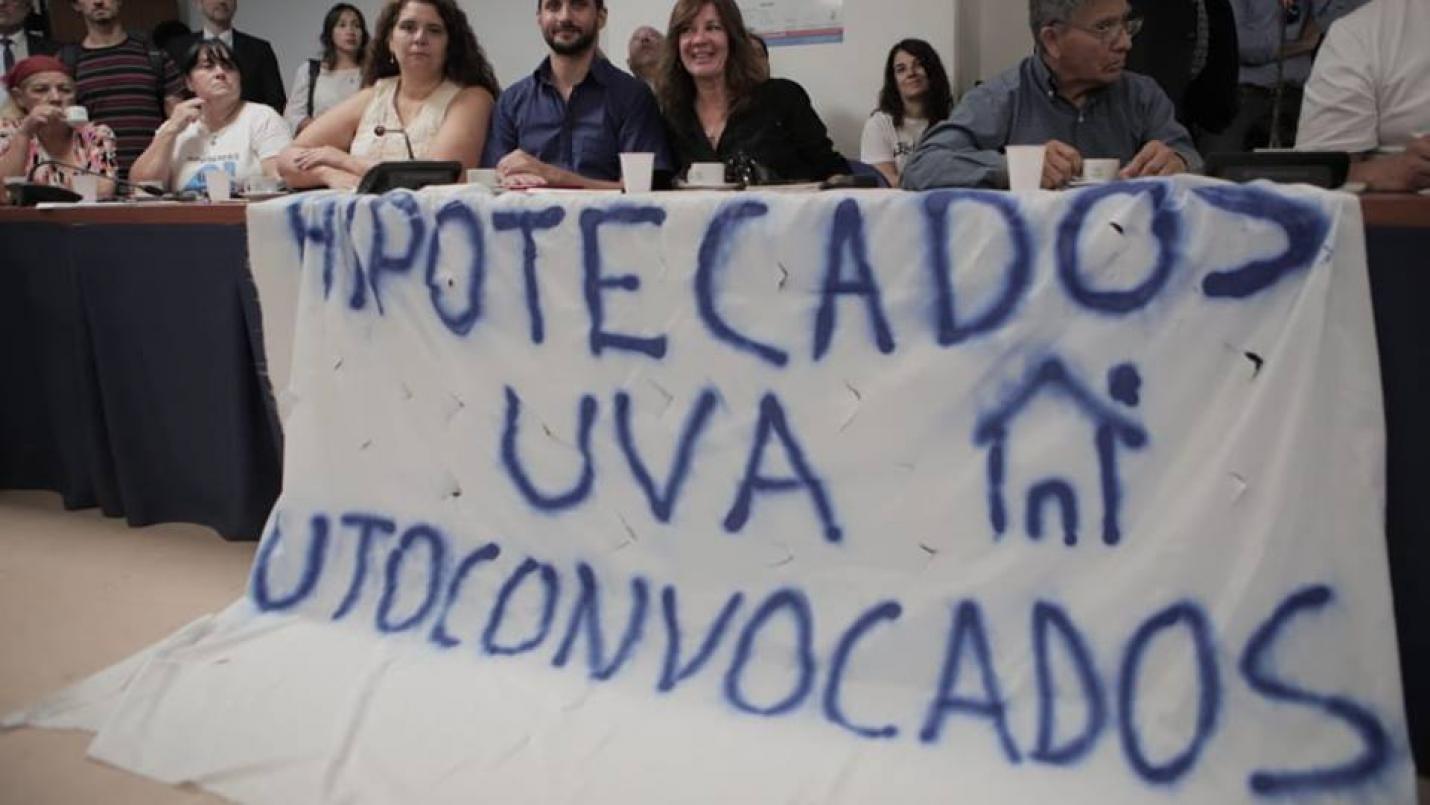

Superado ese escollo, resulta imperioso encarar una solución de fondo para resolver el problema que afecta a las más de 105.000 familias que obtuvieron los créditos hipotecarios en UVA indexados por inflación.

Estos créditos fueron una política pública de acceso a la vivienda que impulsó la administración del ex Presidente Mauricio Macri y que heredó la actual gestión que encabeza el Presidente Alberto Fernández.

Como consecuencia de la crisis económica provocada por la pandemia, el Poder Ejecutivo dispuso a fines de Marzo el congelamiento de las cuotas por un lapso de 6 meses y la suspensión de las ejecuciones hipotecarias, medida que alcanzó a todos los créditos hipotecarios en UVA.Al mismo tiempo y por igual lapso, el B.C.R.A., habilitó la posibilidad de no abonar las cuotas y diferir su pago hacia el final de la vida del crédito.

Estas medidas que sirvieron para paliar la dramática situación que viven miles de hipotecados tienen vigencia hasta el 30 de Septiembre.

Es importante señalar que el congelamiento decretado por el gobierno no frenó la indexación de la UVA, cuyo valor varía día a día por efecto de la inflación.

Hacia fin de mes, los hipotecados comenzaran a recibir los avisos de las cuotas que vencen en Octubre las cuales llegarán con un incremento del 30 % -para aquellos que ingresaron al Congelamiento dispuesto por este gobierno- (Ej: una cuota de $ 23.800 saltaría a $ 30.700) y de hasta el 60 %, en el caso de los deudores que ingresaron a ambos congelamientos; es decir el del anterior gobierno y el fijado por la actual administración. En este último caso la cuota pasaría de $ 20.600 a 32.600

Esta suba hará imposible el pago de las cuotas para miles de hipotecados, sino se dispone un inmediato congelamiento en el valor de la UVA a través de un DNU y se prorrogan las medidas dispuestas por el BCRA que permiten el diferimiento de las cuotas, hasta tanto no se logre una salida de fondo.

El gobierno cuenta con las herramientas para encarar una reestructuración de estos créditos y transformarlos en hipotecas viables con cuotas accesibles que permitan a los hipotecados salir del sobre endeudamiento. Sólo hace falta voluntad y decisión política para regular al sector financiero.

Es momento de impulsar medidas de fondo que brinden una salida definitiva de un sistema que a tan solo cuatro años vista de su lanzamiento, ha resultado ser un verdadero fracaso como política de acceso a la vivienda, ya que ha producido efectos ruinosos sobre la calidad de vida y el patrimonio de los tomadores de estos créditos.

De no brindarse una pronta solución, miles de hipotecados correrán el riesgo de perder sus viviendas como consecuencia de que las cuotas se tornarán impagables. Está en manos del gobierno, brindar una solución definitiva que ponga fin a este calvario.

No se puede seguir dilatando una solución.El esfuerzo compartido al cual alude el Presidente debe partir de la base de la absoluta disparidad contractual existente entre las partes. Sólo así se arribará a una solución justa que brinde protección al sector más débil de la relación contractual. El sistema financiero no puede eludir su responsabilidad y debe asumir los costos de la salida de este sistema.